- 요약

비스페놀 A 시장 규모:

Consegic Business Intelligence는 비스페놀 A 시장 규모가 2024년 239억 2,995만 달러에서 2032년 328억 9,947만 달러로 증가할 것으로 예상하고, 2025년에는 244억 7,511만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 4.10%를 기록할 것으로 전망했습니다.

비스페놀 A 산업 범위 및 개요:

비스페놀 A(BPA)는 화학식 C15H16O2를 갖는 산업용 화학물질입니다. 무색 고체이며, 인화성이 없고 달콤한 냄새가 납니다. 이 화합물은 플라스틱, 페인트, 접착제, 전자 및 전기 부품, 건축 자재 등 다양한 제품 제조에 널리 사용됩니다.

또한, 이 화합물은 접착제, 기계 부품, 전자 부품 생산에 사용되는 폴리카보네이트 및 에폭시 수지 제조에도 사용됩니다. 이 화합물은 높은 내구성, 인장 강도, 투명성 등의 특성을 가지고 있습니다. 더욱이, 페인트 및 코팅과 건설 부문에서 이러한 화합물의 활용이 비스페놀 A 시장을 활성화하고 있습니다.

비스페놀 A 시장 분석:

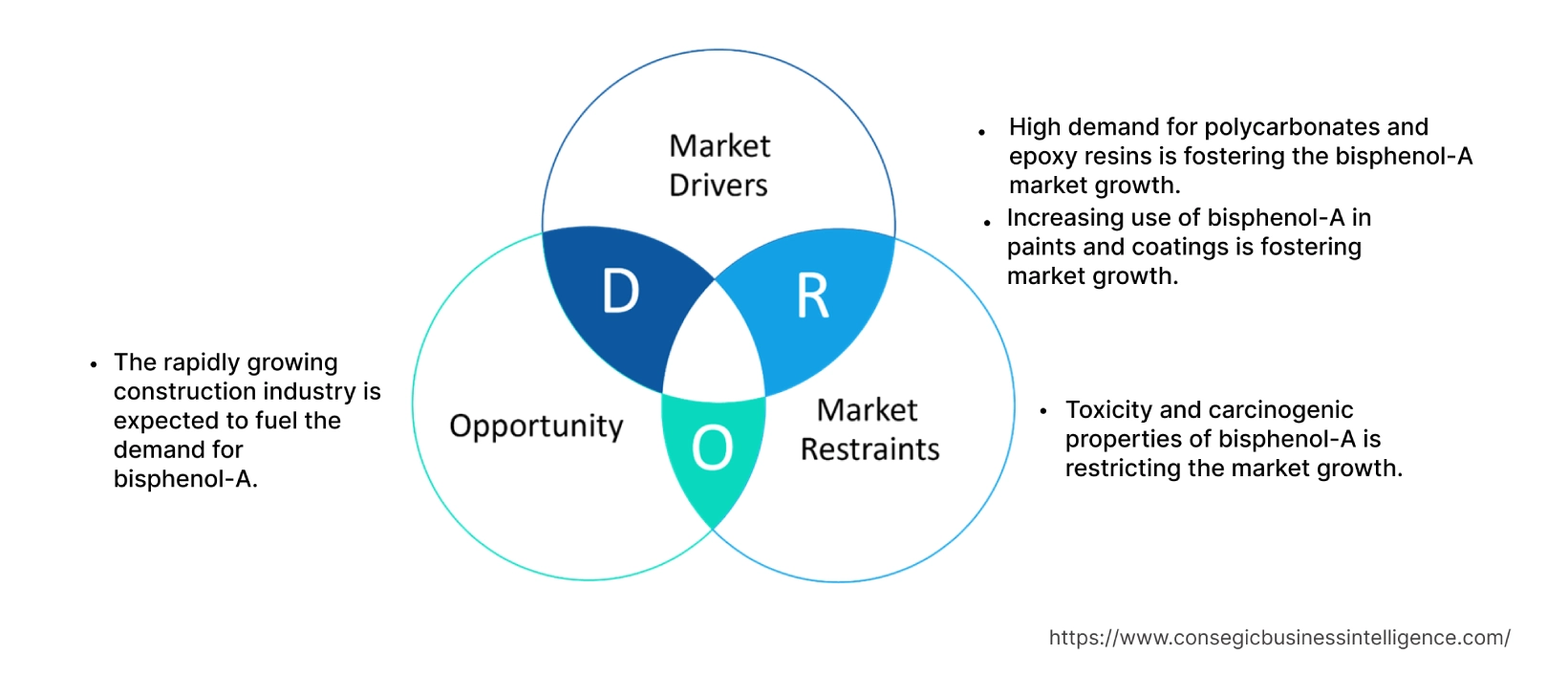

비스페놀 A 시장 동향 - (DRO)

주요 성장 요인:

폴리카보네이트와 에폭시 수지에 대한 높은 수요는 BPA 시장을 촉진하고 있습니다.

폴리카보네이트는 높은 강도, 내구성 및 투명성으로 알려진 플라스틱의 한 종류입니다. 이러한 플라스틱은 자동차 부품, 가전제품, 전자제품, 의료기기 등 다양한 제품에 사용됩니다. 또한 에폭시 수지는 접착제, 코팅제, 실란트에 사용되는 폴리머의 한 종류입니다. 폴리카보네이트와 에폭시 수지의 성장은 도시화 증가, 가처분 소득 증가, 소비재 수요 증가 등의 요인에 의해 주도되고 있습니다. 이 외에도 자동차, 건설, 전자제품 등 다양한 최종 사용자 산업에서 폴리카보네이트와 에폭시 수지에 대한 수요가 증가하는 것도 비스페놀 A 산업의 수요를 가속화하는 또 다른 주요 요인입니다.

분석에 따르면, 인도에서는 가처분 소득의 지속적인 증가와 기술 혁신으로 인해 다양한 소비재에 대한 수요가 증가하고 있습니다. 예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)이 발표한 보고서에 따르면 가전 및 소비자 가전(ACE) 산업에 대한 외국인 직접 투자(FDI)는 2021년 1억 9,800만 달러에서 2022년 4억 8,100만 달러로 증가했습니다.

따라서 앞서 언급한 요인들은 폴리카보네이트 및 에폭시 수지에 대한 수요 증가에 기여하고 있으며, 이는 비스페놀 A 시장의 성장과 추세를 촉진하고 있습니다.

페인트 및 코팅제에서 비스페놀 A 사용 증가가 시장을 촉진하고 있습니다.

BPA는 다재다능하고 저렴한 화학물질로, 내구성, 유연성, 내화학성 및 내식성을 높이는 등 다양한 방식으로 페인트 및 코팅제의 성능을 향상시키는 데 사용됩니다. 일부 페인트 및 코팅제에 함유되어 있지만, 이 화합물의 사용량은 페인트 또는 코팅제의 종류에 따라 다릅니다. 또한 분석 결과, 실내용 페인트는 일반적으로 실외용 페인트보다 이 화합물을 더 많이 함유하고 있는 것으로 나타났습니다.

더 나아가, 자동차 부품, 산업 기계, 인프라 등 까다로운 용도에서 페인트와 코팅의 사용이 증가하고 있기 때문에 고성능 페인트와 코팅에 대한 수요가 증가하고 있습니다. 예를 들어, 미국코팅협회(ACA) 보고서에 따르면 미국 페인트 및 코팅 부문은 2021년에 14억 달러의 무역 흑자를 기록했습니다. 이러한 이유로 페인트 및 코팅에 이 화합물의 사용 증가는 비스페놀-A 시장 성장세를 촉진하고 있습니다.

주요 제약:

비스페놀-A의 독성 및 발암성으로 인해 시장이 제한되고 있습니다.

비스페놀-A는 내구성, 성형성, 투명성과 같은 특성을 가지고 있지만, 인체와 환경에 대한 높은 독성으로 인해 제품 수요를 저해할 가능성이 높습니다. 예를 들어, 미국 국립의학도서관(National Library of Medicine)에 발표된 논문에 따르면, 이 화합물에 과도하게 노출되면 죽상동맥경화증, 고혈압, 당뇨병을 포함한 심혈관 질환(CVD) 발병 위험이 증가합니다.

이 화합물 사용에 대한 엄격한 정부 규제는 시장 동향과 성장에 부정적인 영향을 미치는 또 다른 중요한 요인입니다. 예를 들어, 유럽식품안전청(EFSA)은 임산부와 영유아에게 이 화합물에 대한 노출을 최대한 피할 것을 권장합니다. 따라서 분석에 따르면 위에서 언급한 요인들이 비스페놀 A 시장 성장을 제한할 가능성이 높습니다.

향후 기회:

급성장하는 건설 부문은 비스페놀 A 수요를 촉진할 것으로 예상됩니다.

BPA는 폴리카보네이트 플라스틱, 접착제, 코팅, PVC 파이프 등 다양한 건축 자재에 사용됩니다. 분석에 따르면, 지속 가능한 건축 자재에 대한 수요 증가, 인프라 프로젝트 투자 증가 등 건설 부문에서 이 화합물에 대한 수요는 향후 몇 년 동안 증가할 것으로 예상되며, 향후 수익성 있는 기회 창출에도 기여할 것으로 예상됩니다.

또한, 전 세계적으로 성장하는 건설 부문은 건축 자재 사용 확대에 중요한 요인입니다. 예를 들어, 미국 인구조사국이 발표한 자료에 따르면, 미국 건설 부문의 가치는 2022년 약 1조 8천억 달러에 달했습니다. 또한, 2022년 6월 기준 미국의 건설 지출액은 주거용, 비주거용, 공공 부문을 포함하여 각각 9,237억 2천만 달러, 4,926억 8천만 달러, 3,459억 1천만 달러였습니다. 따라서 건설 활동의 성장은 건축 자재의 사용을 확대하고 있으며, 이는 예측 기간 동안 비스페놀 A 시장 기회와 추세를 촉진하고 있습니다.

글로벌 비스페놀 A 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 328억 9,947만 달러 |

| CAGR (2025-2032) | 4.1% |

| 용도별 | 폴리카보네이트 수지, 에폭시 수지, 비닐 에스테르 수지, 난연제, 불포화 폴리에스터 수지 및 기타 |

| 최종 사용 산업별 | 페인트 및 코팅, 접착제, 전자 및 전기 제품, 포장, 건설 및 기타 |

| 유통 채널별 | 직접 및 간접 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 |

| 주요 기업 | BASF SE, LG화학, 난야 플라스틱, 헥사논, 미쓰비시 케미칼, 컨벡터, 글렌햄 라이프사이언스. |

| 포함 지역 | |

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카 공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 | 매출 전망, 경쟁 환경, 성장 요인, 제약 또는 과제, 기회, 환경 및 규제 환경, PESTLE 분석, PORTER 분석, 핵심 기술 환경, 가치 사슬 분석, 비용 분석, 지역 동향 및 예측 |

비스페놀 A 시장 세분화 분석:

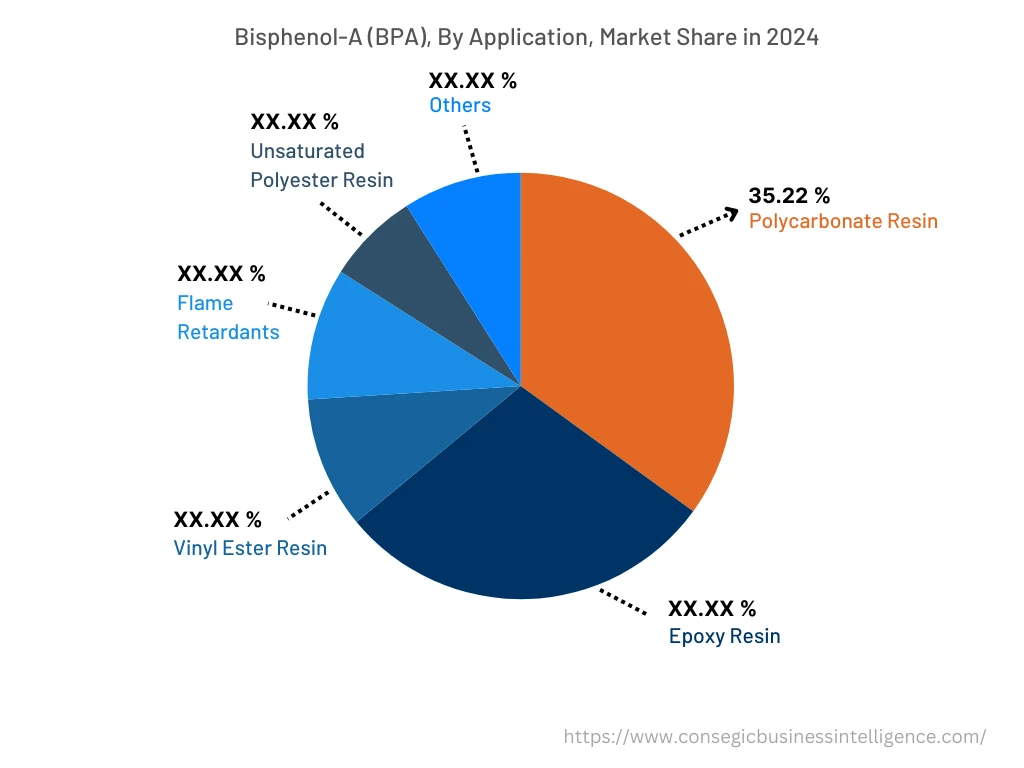

용도별:

용도별 분류는 폴리카보네이트 수지, 에폭시 수지, 비닐 에스테르 수지, 난연제, 불포화 폴리에스터 수지 등으로 나뉩니다. 2024년 폴리카보네이트 수지는 비스페놀-A 시장에서 35.22%의 점유율로 가장 높은 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이 화합물은 다양한 산업 분야에서 널리 사용되는 플라스틱인 폴리카보네이트 생산에 중요한 역할을 합니다. 분석 결과, 이러한 수지는 소비자 및 상업 산업에서 견고하고 내구성 있는 제품을 만드는 데 중요한 역할을 합니다. 또한, 폴리카보네이트 수지는 기계 부품 및 전기 부품 제조에도 사용됩니다. 따라서 이러한 이점으로 인해 폴리카보네이트 수지 응용 분야에서 이 화합물에 대한 수요 증가가 예측 기간 동안 해당 부문의 성장과 추세를 주도할 것으로 예상됩니다.

최종 사용 산업별:

최종 사용 산업 부문은 페인트와 코팅, 접착제, 전자 및 전기, 포장, 건설 등. 2024년 포장 부문은 전체 비스페놀-A 시장에서 가장 높은 시장 점유율과 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록했습니다. 이 화합물은 다양한 식품 및 음료 포장재에 사용되는 폴리카보네이트 플라스틱과 에폭시 수지를 생산하는 데 사용됩니다. 폴리카보네이트 플라스틱은 물병, 식품 보관 용기, 젖병과 같은 투명하고 내구성 있는 식품 및 음료 용기를 만드는 데 사용됩니다. 에폭시 수지는 금속 식품 및 음료 캔 내부를 코팅하여 부식을 방지하고 금속이 식품이나 음료로 침출되는 것을 방지하는 데 사용됩니다. 따라서 분석에 따르면 식품 및 음료 부문의 포장재에 이러한 소재가 많이 사용됨에 따라 시장 성장이 가속화되고 있습니다. 예를 들어, 유연포장협회(Flexible Packaging Association)가 발표한 자료에 따르면, 식품 포장재 중 식품 포장재는 미국 전체 출하량의 52%를 차지합니다. 따라서 앞서 언급한 요인들이 해당 부문의 비스페놀 A 시장 동향을 촉진하고 있습니다.

유통 채널별:

유통 채널 부문은 직접 및 간접으로 분류됩니다. 2024년에는 간접 부문이 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 비스페놀 A 시장 분석에 따르면, 건설, 자동차, 전자 등 다양한 최종 사용자 산업의 비스페놀 A 시장 수요 증가가 이 부문의 성장을 견인하고 있습니다. 시장은 매우 세분화되어 있으며, 많은 중소기업(SME)이 시장에 진출해 있습니다. 이러한 중소기업들은 목표 시장에 도달하기 위해 유통업체에 의존하는 경우가 많습니다. 결과적으로, 앞서 언급한 요소들이 향후 몇 년간 해당 부문의 기회와 트렌드에 영향을 미치고 있습니다.

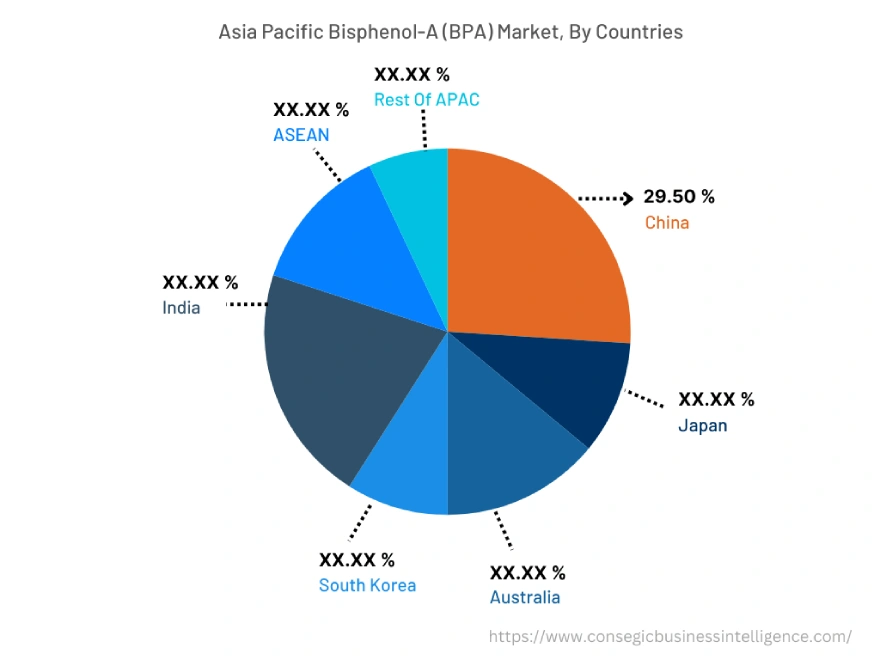

지역별:

지역별 부문에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

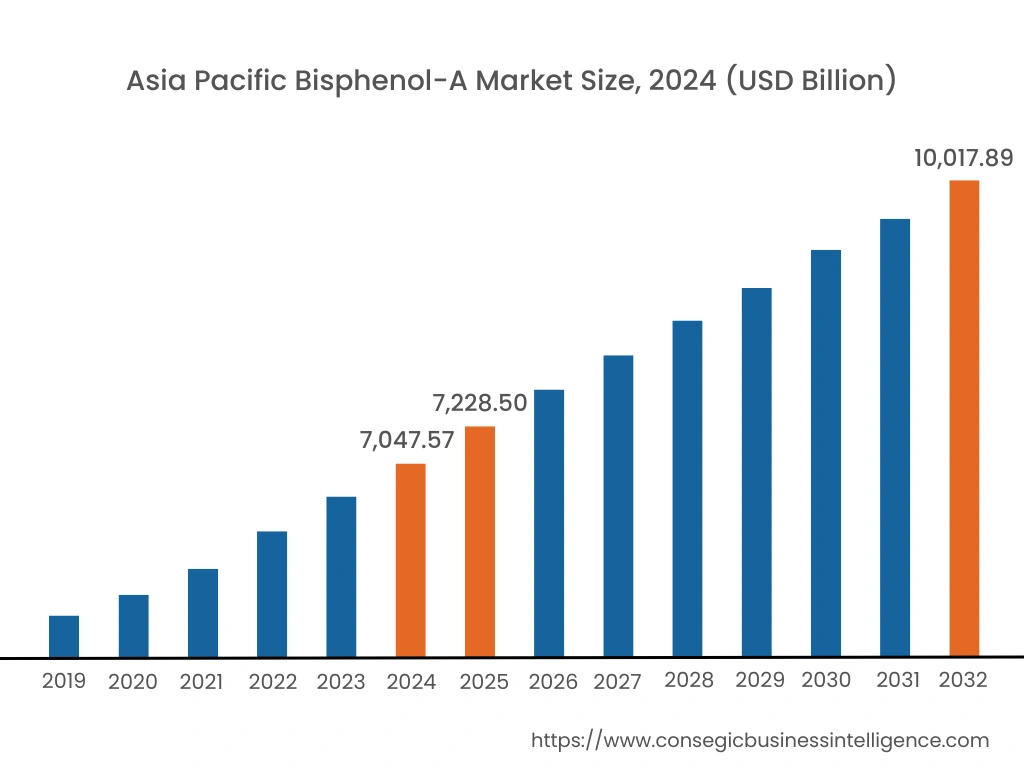

아시아 태평양 지역의 2024년 시장 가치는 70억 4,757만 달러였습니다. 또한 2025년에는 72억 2,850만 달러 성장하여 2032년에는 100억 1,789만 달러를 넘어설 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년에 29.50%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 이 지역의 전기 자동차 수요 증가는 전기 자동차 배터리 생산에 사용되는 BPA 기반 플라스틱 수요를 견인하고 있습니다. 또한, 빠르게 성장하는 페인트 및 코팅 산업은 이 지역의 BPA 화합물 수요 급증을 촉진하는 주요 요인 중 하나입니다. 예를 들어, 미국 코팅 협회(American Coatings Association)의 보고서에 따르면 중국은 전 세계 페인트 및 코팅 산업의 약 28%를 차지했습니다. 그러나 유럽은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

비스페놀 A 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 탄탄한 입지를 확보하고 있습니다. 비스페놀 A 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 매출을 확대하는 데 주력하고 있습니다. 비스페놀 A 시장의 주요 기업은 다음과 같습니다.

- BASF SE

- 금호피앤비케미컬스(주)

- 컨벡터(Convector AG)

- 글렌햄 생명과학(Glenham Life Sciences)

- LG 화학

- 난야 플라스틱 주식회사

- 헥스 이온

- 미쓰비시 화학 주식회사

- BASF SE

- 금호피앤비케미컬스(주)

- 컨벡터(Convector AG)

- 글렌햄 생명과학(Glenham Life Sciences)

- LG 화학

- 난야 플라스틱 주식회사

- 헥스 이온

- 미쓰비시 화학 주식회사